研发费用加计扣除比例提高 预计全年可减税人民币650亿元

2018-12-13

2018-12-13

681

681

Cindy;来源:搜狐财经

Cindy;来源:搜狐财经

(原标题:企业研发费用加计扣除比例提高 预计全年可减税人民币650亿元)

安永《中国税务及投资法规速递》(“《法规速递》”)旨在每周为您提供国家政府部门发布的最新税务及商务实时资讯。《法规速递》为中文及英文两个版本,简要概括并分析相关文件的内容并附上其官网链接。

本期内容主要包括:

7月23日召开的国务院常务会决定提高适用于所有企业的研发费用加计扣除比例

内容提要

根据《企业所得税法》及其实施条例,企业符合规定的研究开发费用,在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除。此后,财政部、国家税务总局及科学技术部联合发布了财税[2017]34号文,在2017年1月1日至2019年12月31日期间,将符合条件的科技型中小企业研发费用加计扣除比例自50%提高至75%。

2018年7月23日召开的国务院常务会议上,李克强总理做出部署,要求保持宏观政策稳定,财政金融政策要协同发力,更有效服务实体经济。其中,会议提出将企业研发费用加计扣除比例提高到75%的政策由科技型中小企业扩大至所有企业,初步测算全年可减税人民币650亿元。

会议上亦敦促对已确定的先进制造业、现代服务业等增值税留抵退税返还应在9月底前基本完成。(有关增值税留抵退税返还的相关事项已于财税[2018]70号文(即《关于2018年退还部分行业增值税留抵税额有关税收政策的通知》)中确规定。)此外,会议亦要求抓紧落实小微企业和个体工商户贷款利息免征增值税等政策。

将适用于所有企业的研发费用加计扣除比例提高到75%是一大利好消息。根据惯例,预计财政部、国家税务总局及科学技术部将联合发文明确有关加计扣除政策的相关事项。我们将密切关注进一步信息,敬请留意。

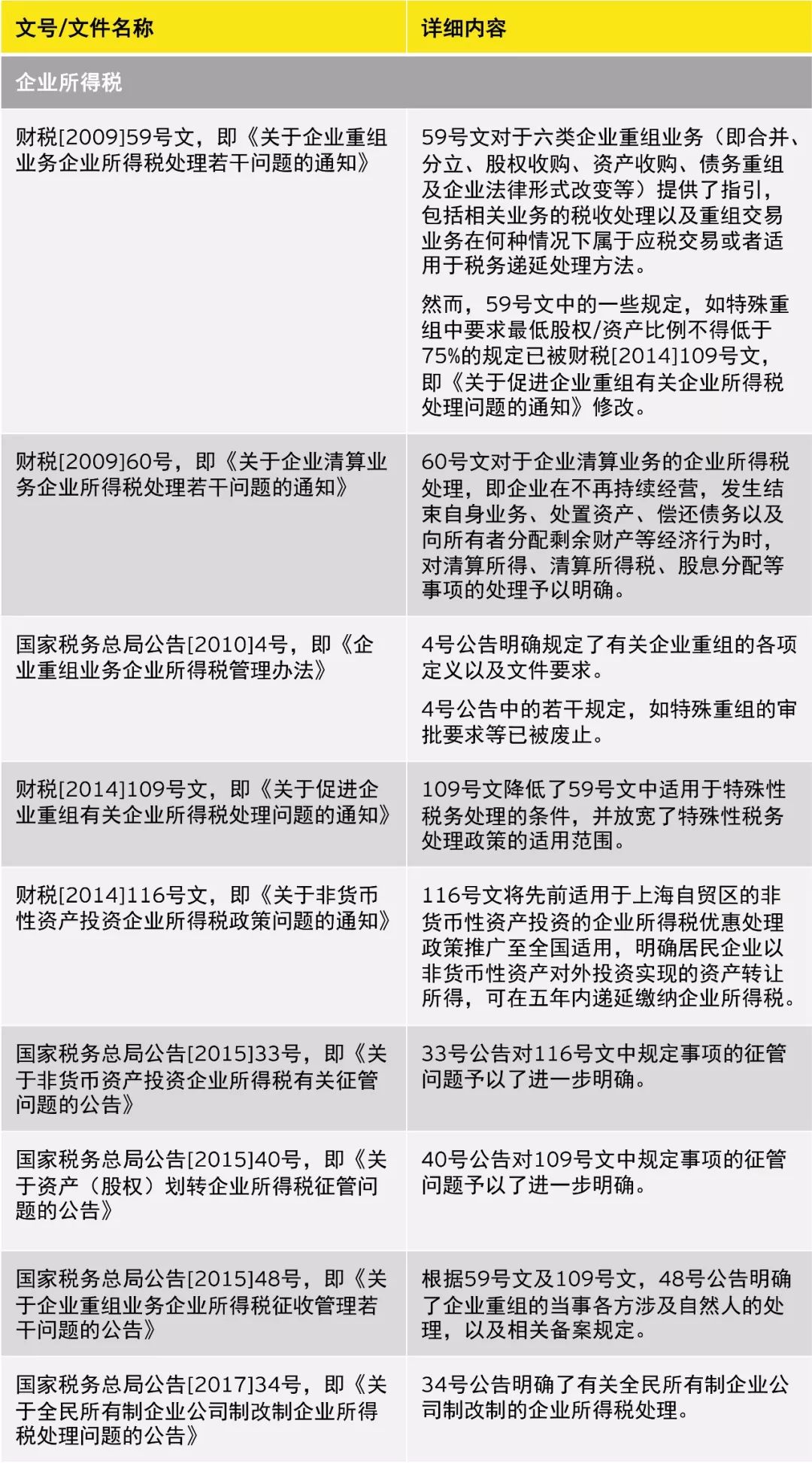

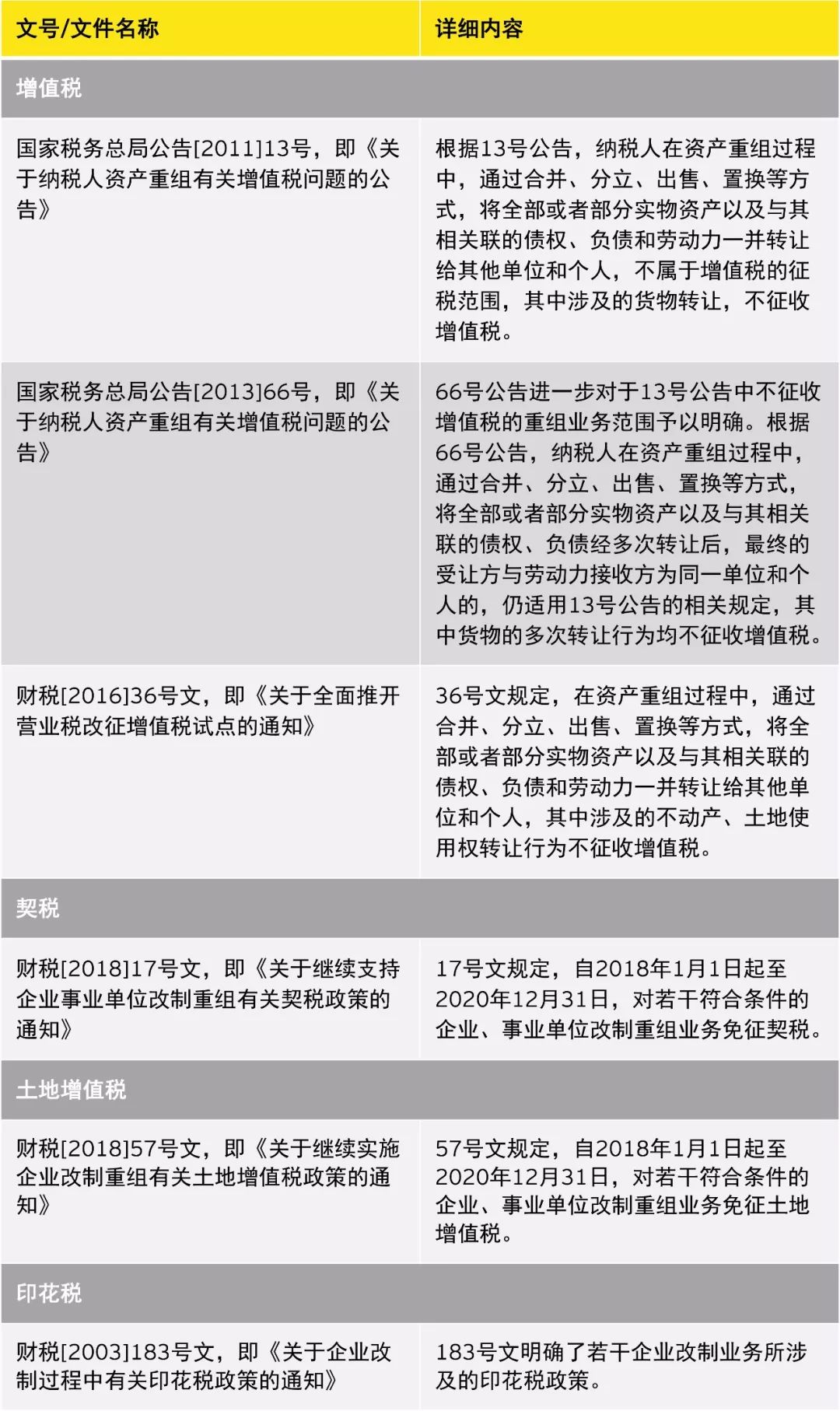

企业重组改制税收政策文件汇编

内容提要

2018年7月20日,财政部税政司及国家税务总局政策法规司联合发布了《企业重组改制税收政策文件汇编》,将企业重组改制所涉及多个税种的税收政策文件按照各税种予以汇集和分类。

上述税务文件中的部分内容已被后续发布的税务文件修改或更新,为防止纳税人产生困惑,《汇编》中对相应部分以红色标注并在附注中予以了说明。《汇编》的内容可为涉及或有计划进行企业重组的纳税人提供有效的指引。如有疑问,建议咨询税务专业人士。

010-62227852

010-62227852